《保险资产管理产品管理暂行办法》深度解读 开启保险资管产品规范化新篇章

为规范保险资产管理产品业务发展,统一监管标准,引导保险资金更好服务实体经济,中国银保监会于2020年正式发布并实施《保险资产管理产品管理暂行办法》(以下简称《办法》)。这不仅是保险资产管理领域的一项基础性制度,更是对“资产管理”这一核心概念在保险资金运用语境下的系统性重塑与深化规范。

一、核心定位:明确“保险资管产品”的法律属性与监管框架

《办法》开宗明义,首次对“保险资产管理产品”进行了官方定义,即保险资产管理机构作为管理人,向合格投资者非公开发行的私募产品。这一定位至关重要:

- 管理人身份特定:明确了发行和管理主体为经批准设立的保险资产管理机构,以及银保监会认可的其他金融机构,强调了专业机构管理的原则。

- 私募性质:明确了产品属于私募范畴,面向合格投资者募集,这与公募基金等产品形成显著区别,要求投资者具备相应的风险识别和承受能力。

- 纳入统一资管监管:将保险资管产品全面纳入与银行理财、信托计划、证券资管计划等同类资管产品的统一监管框架,消除了监管套利空间,体现了“资管新规”的核心精神。

二、核心机制:对“资产管理”全流程的精细化规范

《办法》围绕“募、投、管、退”的资产管理全生命周期,构建了详尽的操作规范与风控要求。

- 募集与销售:严格规范合格投资者标准、风险评级、销售流程及信息披露,强调“卖者尽责、买者自负”,禁止承诺保本保收益,彻底打破刚性兑付预期。

- 投资与运作:

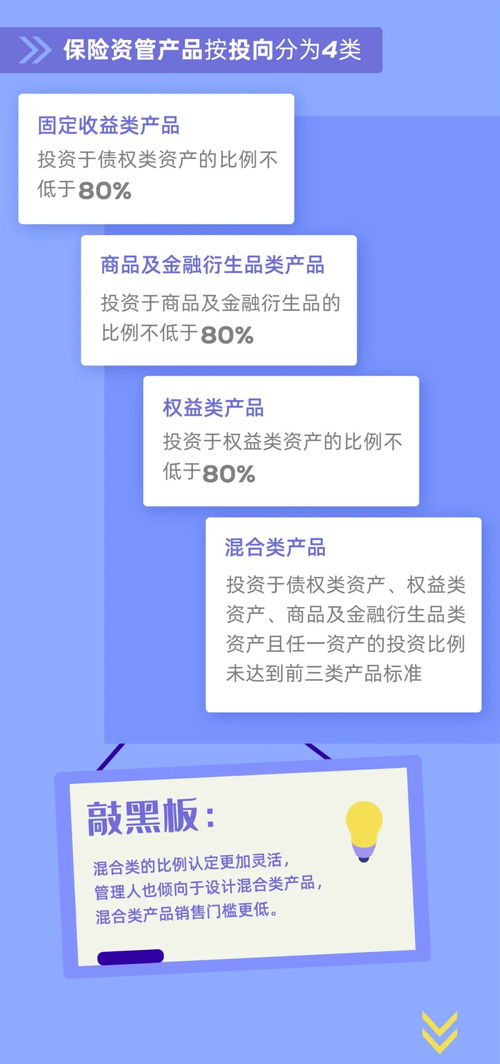

- 产品类型化:明确产品形式主要包括债权投资计划、股权投资计划、组合类产品以及银保监会认可的其他形式,各有其投资范围和规则。

- 投资范围与限制:规定了产品可投资的资产类别,并对非标资产投资、杠杆水平、集中度等设定了明确限制,引导资金投向符合国家战略和产业政策的领域。

- 净值化管理:要求产品实行净值化管理,及时反映基础资产的收益和风险,使投资者能够清晰了解产品价值的波动。

- 风险管理与内部控制:要求管理人建立健全风险管理体系、内部控制、内部审计和关联交易管理制度,确保业务运作独立、公平、规范。

- 信息披露与托管:强化了持续信息披露义务,要求定期向投资者披露产品净值、投资组合、风险状况等信息。强制要求独立第三方托管,保障资产安全。

三、核心影响:对行业与市场的深远意义

- 对保险资产管理机构:提出了更高的公司治理、专业能力和合规管理要求,推动其从单纯的母公司(保险公司)资金受托方,向市场化、专业化的资产管理机构转型。合规能力与投资管理能力成为核心竞争力。

- 对保险资金运用:提供了更加规范化、透明化、多样化的投资工具选择。在控制风险的前提下,有助于提升保险资金服务实体经济(如通过债权/股权投资计划支持重大项目建设)和获取长期稳健回报的能力。

- 对投资者(主要是机构投资者):提供了更多元化的资产配置选择。保险资管产品凭借其长期、稳健、大类资产配置能力强的特点,成为银行、企业年金等合格机构投资者资产配置组合中的重要组成部分。

- 对资本市场与实体经济:引导更多长期、稳定的保险资金以规范化、标准化的产品形式进入资本市场和实体经济重点领域,有助于优化融资结构,支持经济高质量发展。

四、核心挑战与未来展望

《办法》的落实也伴随着挑战,如对管理人的主动管理能力、风险定价能力、合规运营成本提出了更高要求;投资者教育仍需加强以适应净值化转型等。

《办法》奠定了保险资管产品业务的“基本法”地位。随着后续配套细则的不断完善,以及行业在市场化、专业化道路上的持续探索,保险资产管理产品将在统一、规范、透明的监管环境下,更有效地发挥其作为重要资产管理载体的功能,为实体经济发展和居民财富管理贡献更大的力量。

总而言之,《保险资产管理产品管理暂行办法》的出台,标志着保险资产管理行业进入了基于统一规则、注重实质风险管理的“真资管”时代。它不仅仅是一份监管文件,更是引导行业回归“受人之托,代人理财”的资产管理本源,推动行业健康、可持续发展的纲领性文件。读懂它,是理解当前及未来中国保险资管市场格局的关键一步。

如若转载,请注明出处:http://www.xunmotv.com/product/42.html

更新时间:2026-02-24 10:06:09